|

Par Cyril Demaria et

Laurent Kretzschmar

La fermeture annoncée du Neuer Markt à la fin de lannée 2002 intervient dans un contexte passionné : celui dun krach boursier mondial. Elle marque la fin du bref état de grâce dont ont bénéficié la création dentreprise et linnovation technologique en Europe, ce qui est préjudiciable dans un contexte de récession latente. Sacrifié en Allemagne, le compartiment des valeurs de croissance est chahuté en France, où certains analystes appellent à sa fermeture, et aux Etats-Unis, le Nasdaq cherchant désormais à fusionner. Le Nasdaq Japon a, quant à lui, discrètement fermé.

Cette chasse aux sorcières initiée par les autorités boursières pour satisfaire les petits porteurs face à la crise des valeurs technologiques sonne comme un aveu déchec : celui de la transposition du modèle anglo-saxon dactionnariat populaire susceptible de financer linnovation technologique. Cest aussi potentiellement un immense gâchis, car la culture économique et financière continentale risque de connaître une forme de régression alors quelle dispose dune chance de se renouveler radicalement. Il est en effet temps dentamer une réflexion sérieuse sur le financement de linnovation en Europe.

Que constate-t-on ? LEurope a importé un modèle de financement calqué sur celui des Etats-Unis et a tenté de limposer, que ce soit par la création de compartiments nationaux ou par létablissement dun Easdaq avorté. La greffe ne semble pas avoir pris car les modèles dactionnariat continentaux sont différents de celui en vigueur Outre-Atlantique. La France, lAllemagne et les autres pays européens ont construit leurs propres modèles socio-économiques, fruits de réglementations et de cultures économiques spécifiques, qui déterminent la circulation de lépargne irriguant les circuits de financement de léconomie.

La France a ainsi promu les Fonds Communs de Placement à Risque / dans lInnovation (FCPR et FCPI) au rang dacteurs majeurs du financement de linnovation. Ce choix est dû au fait que lépargne est massivement drainée par les établissements financiers conseillant les épargnants dans leur choix de profil daversion au risque. Cette intermédiation financière est a priori positive, car elle éclaire lépargnant dans ses choix et laide à fonder ses décisions sur des critères à la fois objectifs et adaptés à sa situation particulière.

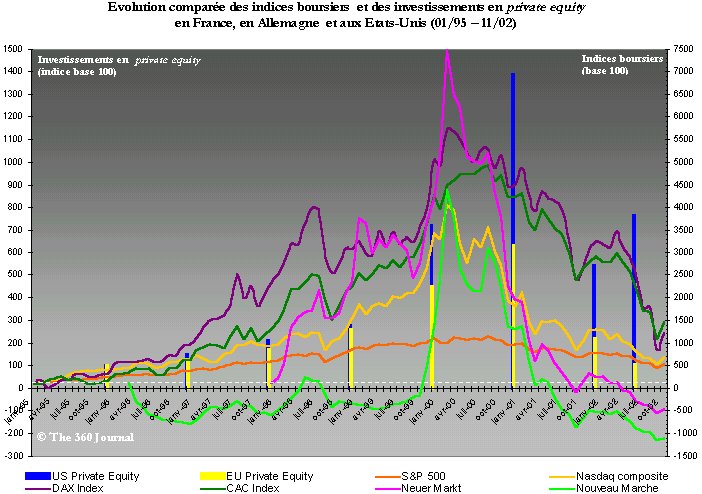

Connaissant un succès croissant, les FCP sont pourtant peu contrôlés

Pourtant, aujourdhui, qui peut dire ce que valent réellement les FCPR et FCPI ? Ces structures sont opaques et elles prennent un poids économique croissant. En effet, bien que diminuant de 38% par rapport à 2000, les 3,2 milliards deuros investis par les fonds en France en 2001 restent supérieurs aux 2,8 milliards investis en 1999. En part relative, cela signifie que la progression des dotations financières des fonds dinvestissement croit plus vite que la collecte directe par les jeunes entreprises sur le marché.

(Cliquer pour élargir)

Ces fonds sont très peu contrôlés et ne sont pas notés par les agences dévaluation financière. La communication financière fixée par la loi ne donne aux actionnaires que des photographies incomplètes et figées de la situation des FCPI. Le contrôle de la Commission des Opérations en Bourse est strictement limité à la vérification de ratios dinvestissement et au respect de procédures formelles. Lorsque lon sait que les banques placent en priorité leurs propres produits, et que lépargnant ne souscrit aujourdhui aux FCPI que pour la carotte fiscale quelle leur apporte, il y a de quoi sinquiéter.

En effet, dans le phénomène de bulle spéculative, les fonds dinvestissement ont eu leur part de responsabilité, qui reste à évaluer. Beaucoup dacteurs sont entrés sur le marché pour profiter de lafflux de capitaux sans pour autant avoir les moyens et lexpérience pour investir. La sanction reste pourtant rare. Les équipes dinvestissement vivent dans une certaine impunité, à la fois statutaire, grâce à la convention collective bancaire qui limite les répercussions des erreurs des gérants ; et surtout morale, les responsabilités étant diluées et surtout occultées. Lépargnant na en effet pas les moyens dexercer de contrôle sur les FCP où il investit.

Le Neueur Markt, une boîte à outils pour le private equity

Dès lors, pourquoi ne pas reconvertir les outils disponibles comme le Neuer Markt en outils dévaluation des fonds dinvestissement ? Il est évident que désormais, ce seront ces fonds qui prendront part au financement de linnovation : les retraits de cote par des fonds spécialisés, les PIPE (private investment in public equities) ou encore les opérations de LBO (leveraged buy out), y compris sur des pôles entiers de sociétés cotées, se multiplient. Ces opérations ont un impact direct et réel sur les marchés primaires et secondaires, ce qui place de facto les fonds dans une situation particulière, militant pour une cotation sur un compartiment aménagé instituant une éthique financière de transparence et de bonne gouvernance.

En condamnant le Neuer Markt, victime de sa jeunesse autant que des fraudes qui lont miné, les autorités boursières ont privilégié un secteur dont la seule vertu fut jusquà présent sa discrétion. La découverte de malversations ou de conflits dintérêt reste encore à venir comme le prouve la multiplication des procès dactionnaires contre les gérants aux Etats-Unis, y compris à lencontre de grands noms du private equity. Un grand mouvement en faveur de la transparence, qui nest pas que cosmétique, sest engagé à linitiative de fonds de pension très puissants comme CALPerS ou plus récemment de lUTIMCO. On peut supposer que le contexte financier post-Enron favorisera ce genre dinitiatives plus quil ne les freinera, mais la levée de bouclier des fonds dinvestissement a été immédiate. La bataille ne fait que sengager, comme cest le cas au Massachusetts où les fonds dinvestissement ont pris les devant en poursuivant leurs actionnaires institutionnels.

Que lon regrette ou non cet état de fait, les fonds de pension ne sont pas très développés en Europe continentale. Cela signifie que le mouvement initié aux Etats-Unis, même sil est puissant, a peu de chances de se retrouver en France. Les établissements financiers sont juges et partie en matière de création et dévaluation des FCP. Quelques fonds de fonds émergent en Europe, mais restent rares et ne peuvent imposer à eux seuls des best practices importées des Etats-Unis ou, mieux encore, spécialement créées pour tenir compte des spécificités continentales.

Sauf à prendre le risque dappauvrir le financement de linnovation en Europe, il convient dinstaurer un système dévaluation quantitatif et qualitatif des fonds dinvestissement pour éviter toute défiance actionnariale, en invitant les gérants à répondre devant les investisseurs de leurs choix et de leurs orientations. Car si linvestissement en private equity se targue de miser sur le long terme, il est inenvisageable que cela serve de blanc-seing à des équipes désormais investies dun rôle crucial pour lavenir technologique et entrepreneurial européen.

|