Par

Cyril Demaria

Un constat préoccupant

Comme tout secteur en expansion, le capital-risque connaît des cycles, dont le plus emblématique fut celui de 1997-2003. Ce cycle est analysé comme un excédent de capitaux disponibles au regard de la capacité dabsorption du marché : il ny aurait pas eu suffisamment de projets innovants susceptibles de correspondre à la philosophie dinvestissement en capital-risque.

Aux Etats-Unis, il y aurait aujourdhui entre 68 et 86 milliards de dollars à investir en capital-risque, à comparer aux 27 milliards investis en Amérique du Nord en capital-risque technologique pour lannée 2003. Toutefois, en flux, cela ne représente que deux à trois ans dinvestissements. Compte tenu du fait que chaque fonds de capital-risque levé sera investi en cinq ans, cette situation est assez logique. Cet éventuel trop-plein de capitaux na dailleurs pas empêché les meilleurs fonds dêtre sursouscrits.

Que sest-il réellement passé ?

Capital overhang

Avec le boom, les grands fonds généralistes ont commencé à sintéresser au capital-risque, ce qui a suscité un afflux massif de capitaux et a contribué à la disparition progressive des frontières entre capital-risque, capital-développement et LBO. Parallèlement, des fonds de « LBO technologique1 » ont émergé et les grands fonds de capital-risque ont diversifié leurs investissements vers des entreprises plus matures.

Face à cet appel de capitaux, les acteurs historiques se sont spécialisés pour préserver leur savoir-faire, quitte à ne pas satisfaire tous les investisseurs, qui ont financé des non spécialistes. La petite taille de ces fonds spécialisés ne permettant pas aux souscripteurs dinvestir la totalité des sommes quils souhaitent allouer au capital-risque. Ainsi, les montants moyens investis par les fonds de pension américains sont rarement inférieurs à 50 millions de dollars par fonds sélectionné. Ceci se traduit par une allocation inefficiente transitoire, mais les meilleurs acteurs saffirmeront tandis que les équipes les moins performantes seront écartées du marché. Des fonds moins performants ou émergents ont donc été financés.

Laugmentation des montants à investir est un corollaire direct à laugmentation des montants moyens investis sur une base annuelle. Cette dynamique est dordinaire justifiée par le fait que, pour un investissement donné, les investisseurs conservent un certain volume de capitaux pour faire face aux imprévus et aux tours de financement ultérieurs. Les investisseurs en capital éliminent la syndication pour nallouer que leurs propres fonds à une affaire déterminée, ce qui leur donne une meilleure maîtrise des dossiers et augmente leur allocation à chacune de leurs participations. Théoriquement, ceci se justifierait car bâtir une entreprise coûte plus cher aujourdhui quil y a quelques années.

Sil y avait vraiment un excès de capitaux, les investisseurs institutionnels utiliseraient leur pouvoir pour réduire la taille des fonds dans lesquels ils investissent. Il nen est rien, sauf pour quelques cas médiatiques. La principale préoccupation des investisseurs institutionnels est en fait davoir accès aux meilleures équipes. Dans ce cas les investisseurs institutionnels sollicitent même des extensions de durée dinvestissement des fonds et militent pour le réinvestissement des plus-values pour utiliser 100% des montants levés par les gérants et non, comme pratiqué couramment, 80 à 90% (en tenant compte des frais et des réserves).

... ou capital shortage ?

Depuis le krach des valeurs technologiques, les investisseurs sinterrogent plus globalement sur un éventuel trop-plein de capitaux disponibles pour le capital-investissement. En France, ce secteur recouvre des situations très dissemblables :

- celle du LBO, dont les montants annuels investis (2,4 milliards deuros en 2003) montrent une certaine amplitude. Une fois retraité des opérations excédant 100 millions deuros, ce segment savère florissant ;

- celle du capital-risque et du capital-développement, dont les montant investis déclinent ou stagnent.

Les conséquences du krach sont encore perceptibles : le nombre dinvestissements est durablement plus faible que par le passé. Hormis le segment biotechnologique, qui na pas subi de crise, les sociétés innovantes ont subi un net recul des montants investis. Tous segments confondus, le capital-risque français a décliné de 541 M investis en 2002 à 386 M en 2003, et les levées de fonds restent difficiles. Seuls les Fonds Communs de Placement dans lInnovation (FCPI), du fait de leurs quotas et de leurs délais dintervention, continuent dinvestir de manière régulière.

Or, le segment du capital-risque fait face à un défi de court terme qui menace son équilibre : le retrait annoncé de plusieurs banques sous leffet des Accords de Bâle II. Ce retrait est difficile à compenser, car les groupes dassurance sont peu enclins à investir en capital-risque, et les fonds de retraite français ne pourraient en toute hypothèse prendre le relais quà moyen terme.

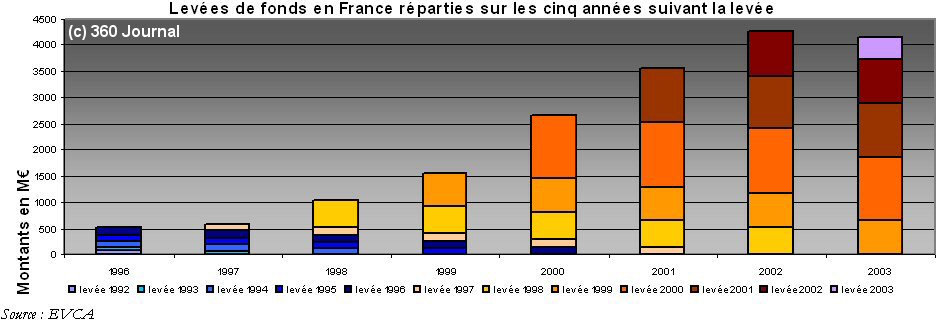

Le capital-investissement national doit affronter une crise de croissance à moyen terme comme le montre une analyse comparée des situations américaine, européenne et française. Le mécanisme dinvestissement du secteur non coté consiste à lever un fonds pour investir durant cinq ans. A mesure que le capital-investissement se développe, les volumes à investir doivent croître. Or, en appliquant au marché français une simple répartition arithmétique des montants levés à investir sur les cinq années suivant la levée, la tendance émergente est en fait à un reflux des fonds engagés.

(Cliquer pour élargir)

LUnion européenne montre une nette progression du solde net annuel des fonds levés et des fonds investis (photographie de la capacité dinvestissement dune zone géographique à un instant donné), ce qui est sain et normal, alors que la France régresse. Le fait que ce solde ne saccroisse plus en France, malgré une reprise économique modérée, signifie que les segments hors LBO, et notamment le financement de linnovation, souffrent dune pénurie de capitaux. Entre 1998 et 2002, 0,28% du PIB européen était investi en non coté contre 0,23% en France. Même si linvestissement national en fonds propres et quasi-fonds propres affiche une progression de 43% sur cinq ans, cela ne comble pas lécart persistant et croissant avec les Etats-Unis (0,87%) et le Royaume-Uni (0,57%). La croissance économique de ces deux pays a été nettement supérieure à celle de la majorité des pays européens et fut largement portée par le secteur technologique.

Lobjectif de la France devrait être de rejoindre le Royaume-Uni et les Etats-Unis, en atteignant un ratio de 0,5% à 0,6%, soit entre 8 et 10 milliards deuros. Ceci correspond à un doublement de la taille du marché français en termes dinvestissement.

4 à 6 milliards deuros supplémentaires : pour quoi faire ?

La structuration du marché du capital-investissement français nécessite ces capitaux supplémentaires :

1. sa plus grande maturité ouvre le capital-investissement français à de nouvelles opérations issues du marché anglo-saxon : les opérations de « secondaire » (des fonds rachètent à dautres fonds des participations ou des parts de fonds) afin de proposer une liquidité à un secteur qui lest traditionnellement peu ; les retraits de cote (delisting) et les investissements privés (private investment in public entities, PIPE) dans des entreprises sous-valorisées et sous-capitalisées pour opérer une redynamisation de son activité.

2. le capital-investissement pourrait sélargir à de nouveaux secteurs, tels que le redressement dentreprise (turn-around), où des fonds achètent des entreprises en déshérence pour les restructurer et leur donner de nouvelles perspectives. En 2003, ce secteur a dépassé le capital-risque en termes de montants investis (11% contre 9% du total des investissements).

3. surtout, certains segments de marché sont encore très mal desservis en France : les technologies environnementales, les fonds « énergie », lamorçage, le LBO technologique, les fonds investis selon des critères de développement durable.

La professionnalisation du secteur grâce aux fonds de fonds devrait permettre en théorie d'irriguer ces secteurs orphelins, de défricher de nouvelles niches, mais aussi de proposer un meilleur couple rendement/risque aux investisseurs en mutualisant les risques. Pour ce faire, les fonds de fonds doivent lever des capitaux de manière plus massive, quitte à les investir sur une période plus longue.

-----------------

1Notamment Garnett & Helfrich Capital, fonds de 250 millions de dollars

|